相続税及び贈与税の(平成25年度)税制改正が平成27年1月1日より施行されます。

改正のあらましは以下のとおりです。

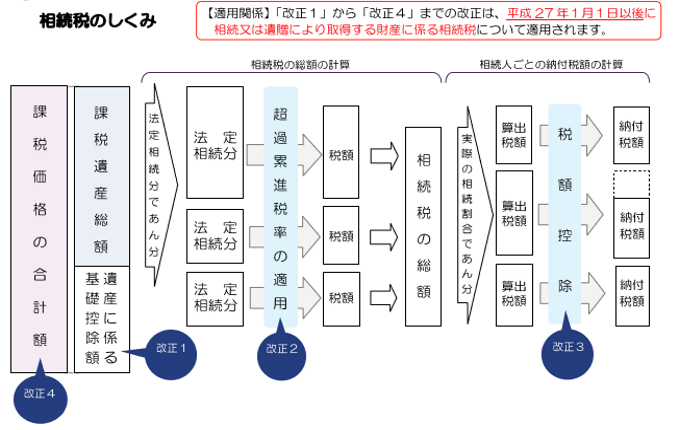

1)相続税の遺産に係る基礎控除額が引き下げられます。

2)相続税の最高税率の引上げなど税率構造が変わります。

3)相続税の未成年者・障害者控除が引き上げられます。

4)相続税の小規模宅地等の特例で居住用の宅地等(特定居住用宅地等)の限度面積及び

居住用と事業用の宅地等を選択する場合の適用面積が拡大されます。

5)贈与税の相続時精算課税における適用対象者の範囲の拡大など適用要件が変わります。

6)贈与税の最高税率の引上げや孫等が直系尊属から贈与を受けた場合の税率構造が変わります。

7)相続・贈与税における非上場株式等についての納税猶予及び免除の特例の適用要件の緩和や手続きの簡素化などが行われます。

今回の改正が大変注目されているのは、「1)相続税の遺産に係る基礎控除額が引下げられます。」の及ぼす影響が大きいからと思われます。

相続税において、「被相続人(亡くなられた人)から相続又は遺贈によって財産を取得した人の課税価格(各人の課税価格)の合計額が、遺産に係る基礎控除額を超える場合、その財産を取得した人は、相続税の申告をする必要があります。」とされています。

つまり、今まで相続財産がこの遺産に係る基礎控除額以下であれば相続税の申告の必要はなかったのですが、今回の改正で遺産に係る基礎控除額が一気に減額されることとなり新たに納税義務者となる方が増えることとなると思われます。

具体的には、控除額が改正前の60%となりました。

遺産に係る基礎控除額

改正前

5,000万円+1,000万円×法定相続人の数

改正後

3,000万円+600万円×法定相続人の数

例えば、一般的なケースとして被相続人(亡くなったのはお父さんとして)に配偶者(お母さん)と子供二人(放棄したもの等はなし)のケースを考えてみます。(事例は便宜上、その他諸控除等を度外視して単純化しています。)

改正前

5,000万円+1,000万円×3(法定相続人の数は母及び子供二人)=8,000万円

改正後

3,000万円+600万円×3(法定相続人の数は同じ)=4,800万円

仮に家屋・土地及び現預金等で8,000万円の遺産(借金等の負債があれば控除後)があれば改正前であれば税額ゼロでありましたが、改正後は単純差額3,200万円の課税価格が発生します。相続税の最低税率10%を乗じても税額は320万円(法定相続分相続したとして配偶者控除(未分割の場合は使えません)を活用して160万円)が発生します。

これは、単なる増税があったというだけでなく、いままで、「相続税なんて関係ない」と思っていた方が他人ごとでなくなったということです。

さらに、相続税に関心がある方が増えることにより、生前に相続対策が必要になった方が増えるということです。生前対策をしていなかったため、納める必要の無かった税金を100万円単位で納めなくてはならない人が現れてきます。現実に当事務所にも「もっと早く相談していただけていれば」という方が珍しくありません。

相続税の生前対策はやっぱり各士業(司法書士・不動産鑑定士・行政書士・弁護士等)と連携が取れている税理士さんに相談されることをお勧めいたします。