間違いやすい通勤手当、旅費交通費の処理について

斉藤究先生質問です!

自転車で通勤する従業員から「バスで通勤したら通勤費が出て、自転車等通勤を選択したら通勤費がでないのはおかしいのでは?」と、バスの通勤手当分を請求されました。従業員の言うとおり通勤費を支給しなければいけないのですか?

通勤手当でお困りのあなた!

自転車で通勤した場合、交通費がかからないため、通勤費の不正受給になるのでは?との意見ですね。労働法上、通勤費の支給は雇用契約で定められるもので、支払うか支払わないかはお互いの契約による(または、就業規則等に定める)こととなるため、必ずしも支給しなければならないものではありません。しかし、所得税法に以下のとおり自転車等の場合の非課税規定が定められ、各社はこれを参考に支給されている場合があるようです。従業員が通勤定期を買って実費相当額支払うより以下の金額が安い場合など以下の金額を参考に(必ず以下の金額を満額でなくてもよい)通勤手当を支給することを検討するのもひとつの考えではないでしょうか。

通勤手当等

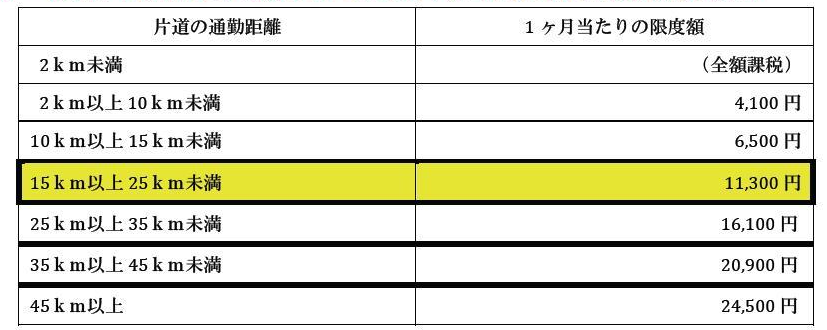

通勤手当(通常の給与に加算して支給されるものに限ります。)は、次の区分に応じ、それぞれ1か月当たり次の金額までは課税されないことになっています(参考:所法9①五、所令20の2)。

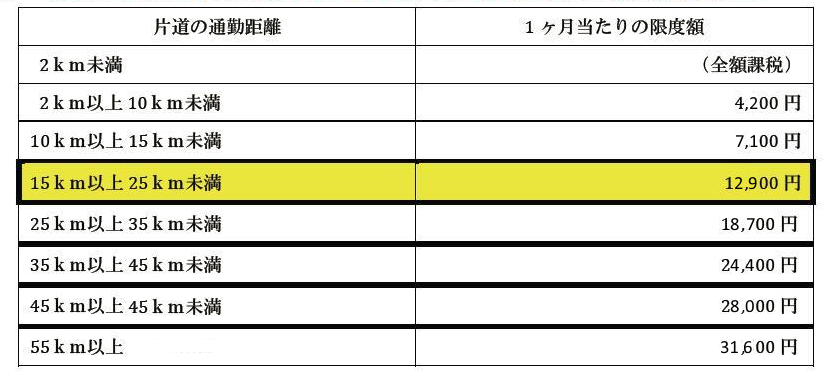

課税されない金額

* 自転車や自動車などの交通用具を使用している人に支給する通勤手当

通勤距離が片道45キロメートル以上である場合

24,500円

通勤距離が片道35キロメートル以上45キロメートル未満である場合

20,900円

通勤距離が片道25キロメートル以上35キロメートル未満である場合

16,100円

通勤距離が片道15キロメートル以上25キロメートル未満である場合

11,300円

通勤距離が片道10キロメートル以上15キロメートル未満である場合

6,500円

通勤距離が片道2キロメートル以上10キロメートル未満である場合

4,100円

通勤距離が片道2キロメートル未満である場合

(全額課税)

※2014年10月20日改正されました。

最新の情報はこちらのデータを確認ください。