所得拡大促進税制

青色申告法人が平成25年4月1日から平成28年3月31日(平成30年3月31日まで延長予定)までの間に開始する各事業年度において国内雇用者にたいして支給する給与等が次の3要件に該当する場合、雇用者給与等支給増加額の10%(当期の法人税額の10%(中小企業者等は20%)が限度)相当額が税額控除できる。(個人の所得税の場合も同様)

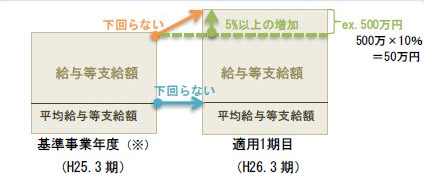

① 法人の雇用者給与等支給増加額(雇用者給与等支給額から基準雇用者給与等支給額を控除した金額)の基準雇用者給与等支給額に対する割合が5%(または年度により2%・3%に見直し予定)以上であること。

② 雇用者給与等支給額が前事業年度の雇用者給与等支給額を下まわらないこと。

③ 平均給与等支給額が全事業年度の平均給与等支給額を下回らないこと。

とゆうような制度ですが個々の用語の定義は細かく定められていますし、各要件の割合なども見直しが随時検討(改正予定)されているところです。

この制度のいい点は雇用促進税制のように新規雇用の要件がないことや、事前届出が必要なく該当すれば決算時に適用可能ですが、やはり、赤字の法人さん等の場合は効果がない点がデメリットでしょうか。

また、当然ですが、増やした支給額が全額戻ってくる制度では決してないので注意が必要です。

実際に活用される場合は事前に税理士さん等に相談しましょうね。