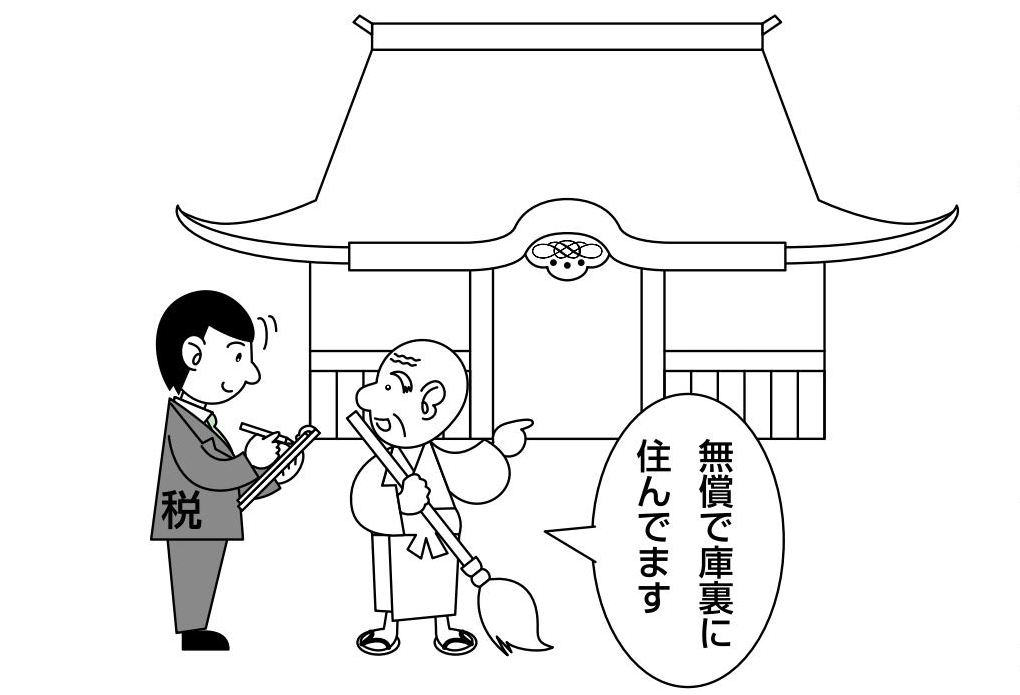

Q.宗教法人である神社の宮司をしておりますが、宗教法人名義の土地を近隣の氏子さん等に対して駐車場として利用していただいております。宗教法人の敷地なので交通安全の御利益があると喜んでいただいております。そのお礼として毎月若干のお供えをお納めいただいております。しかし。この部分の土地には固定資産税が賦課されており、その収入は宗教活動上の収入と認識しておりましたが、氏子総代から税務署へ法人税として申告が必要になるのではとのアドバイスを受けました。宗教法人は税金がかからないとの認識だったので、大変びっくりしております。また、境内の景観や社殿を写した絵葉書の販売も税金がかかるとのこと。そのうえ私は調理師の免許をもっており、それを生かして無病息災を祈念した精進料理をふるまったりもしております。これも若干のお供えを頂戴しておりますが、まさかこの収入まで税金の対象になるのでしょうか?

A.法人税上、宗教法人については収益事業から生ずる所得のみ課税されます。この収益事業とは法人税法上、物品販売業・駐車場業・料理店業その他の飲食業の他、全34種類の事業が限定列挙されております。今回の場合、絵葉書の販売は物品販売として収益事業と考えられますが、おみくじ・お札・お守り等は販売と考えられたとしても収益授業にはなりません。この判断基準の一つとして一般販売業者(例えば百貨店など)で販売されているかもどうかとゆうことも参考になるのではないでしょうか。例えば百貨店で絵葉書等は販売されることはあっても、神社の名前の入ったお守りやお札、ましておみくじなどは一般的には販売されていないのではないでしょうか。あくまで、ひとつの目安ですので一つ一つ検討の余地はあります。また、駐車場は駐車場業として収益事業になりますし、精進料理のふるまいも、質素で殆ど原価のかからないものを無償で提供するのが前提でほんのわずかのお供えを自由において行ってもらう程度のものなら一考の余地がありますが、数千円のお供えを頂戴しているのであれば、料理店業その他の飲食業として収益事業と考えるのが自然ではないでしょうか。やはり、これも、一つ一つ税理士さん等に相談するのが一番ですね。また、宗教法人の場合活動から生じる収入及び経費を収益事業と非収益事業に区分する必要があります。そして収益事業から生じた利益を非収益事業に寄付したとみなして課税所得計算を行う有利な方法があります。やはり、これらも税理士さんに相談して無駄に多くの税金を払わなくて済むようにしたいものですね。