消費税の納付税額は、通常次のように計算します。

課税売上高(税抜き)×6.3%-課税仕入高(税込み)×6.3/108(別途地方消費税があります)

しかし、その課税期間の前々年又は前々事業年度の課税売上高が5,000万円以下で、簡易課税制度の適用を受ける旨の届出書を事前に提出している事業者は、実際の課税仕入れ等の税額を計算することなく、課税売上高から仕入控除税額の計算を行うことができる簡易課税制度の適用を受けることができます。

この制度は、仕入控除税額を課税売上高に対する税額の一定割合とするというものです。この一定割合をみなし仕入れ率といい、売上げを卸売業、小売業、製造業等、サービス業等及びその他の事業の5つに区分し、それぞれの区分ごとのみなし仕入率を適用します。

みなし仕入率

第一種事業(卸売業) 90%

第二種事業(小売業) 80%

第三種事業(製造業等) 70%

第四種事業(その他の事業) 60%

第五種事業(サービス業等) 50%

(注)各種事業の区分にどの事業が区分されるかは日本標準産業分類を参考に別途こと細かに定められており、あくまで大枠での区分ですので、実際の事業区分判定には注意を要します。税理士さん等にご確認のうえ慎重に事業区分判定をお願いいたします。

(例:小売業(通常第二種)であるが、店頭に出す前に商品の形質を変更する加工を行っていたため第三種と判断される場合など)

この簡易課税制度は原則より計算が簡易であるとゆうだけでなく、原則の計算をするより有利な場合がありますので、ひろく活用されている制度とゆうことがいえます。

ただ、消費税は消費者からの預り金的な性格を有するものとゆうことが言えますので、本来の預り金を一部納付しなくても済むことに批判があったのも事実です。そこで、消費税法施行以来、簡易課税の適用される者の範囲を縮小するとともにみなし仕入率も最初は二区分であった区分を増やし、より厳格(みなし仕入率の縮小)に改正がなされてきました。

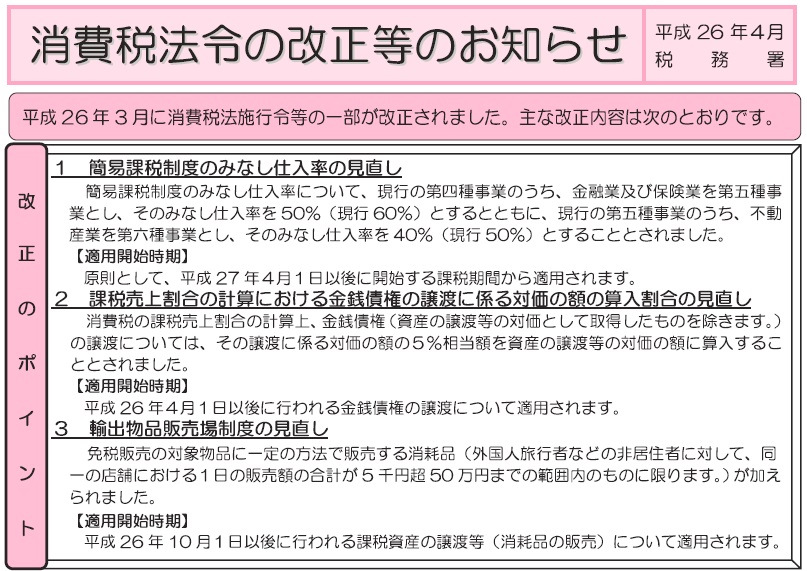

そのようななか、平成26年3月の改正でこれまで、第四種(みなし仕入率60%)に含まれていた「金融業及び保険業」を第五種(みなし仕入率50%)に、これまで第五種に含まれていた「不動産業」を新たに設けられた第六種(みなし仕入率40%)に見直しすることと改正されました。この改正は、原則として、平成27年4月1日以後開始する課税期間から適用されます。

従いまして、「不動産及び金融業並びに保険業」を営む事業者様で簡易課税を選択されておられる方は再度、原則課税との有利不利を再考していただき、簡易課税の不選択の判断になった場合は、該当する課税期間が始まる前日までに届出の提出等をする必要があります。(簡易課税制度を選択した場合は二年間適用し続けなければならず、届出が提出できないとゆう例外と、この場合でも基準期間の課税売上高が5,000万円を超えた場合は、原則課税となるなどの例外の例外があります。)

適用・不適用の選択に複雑な要素がからみ難しい判断が要求されますので、税理士さん等の専門家に相談されるのがいいと思いますよ。