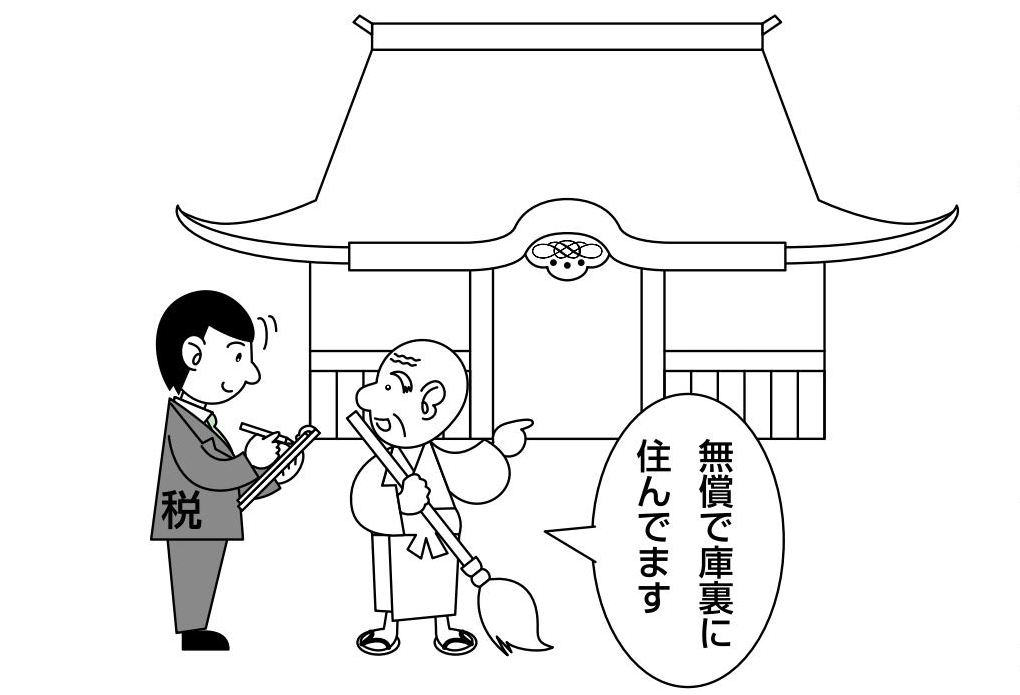

Q 私はお寺で住職をしております。当然、お寺の敷地内に無償で居住しております。お寺は宗教法人であり、通常の営利法人の場合は一定の限度で社宅は課税されることがあると聞きましたが、宗教法人は特別と考えていいのでしょうか?

A 営利法人等で従業員等に対して住宅等を無償又は低廉で貸与した場合は一定の算式により計算した賃貸料相当額と徴収している賃貸料との差額が給与所得として源泉徴収の対象として課税されることがあります。しかし、お寺や神社等の住職や宮司等が庫裏(くり:お寺の住職が生活する区域)や社務所等に無償で居住することは職務の遂行上やむを得ない必要に基づくものとして認められます。(ただし、居住する家屋又は部屋として相当なものである必要があります。)

この際、問題になるのが電気代等の水道光熱費です。居住する家賃が課税されないからと言って、通常の食費や衣類の費用までが宗教法人の経費から出るのではなく、宗教法人から給与を受け取り(源泉所得税等が課税されたあと)その中で支払うことになります。(ただし、宗教法人の職務上必要な法衣等は一種の制服と考え宗教法人から支出しても源泉課税の対象になりません。)

電気・ガス・水道代はいわゆる本堂等(宗教活動を行う区域)と庫裏等(住職等が生活をする区域)で共通のメーターになっているケースが多いのではないでしょうか、このような場合は電気・ガス・水道等をそれぞれ合理的な基準で配分する必要があるでしょう。

では、その基準をどうしたらいいのでしょうか?例えばそれぞれの敷地面積もひとつの要素にはなりうりますが、絶対とは言いにくいかもしれません。実際に現場を知っていてよく分ってくれている税理士さん等に相談するのが一番と言えるのではないでしょうか?