Q:町内の氏神様のお祭りに宮司さんをお招きしてご祈祷いただいたお礼として玉串料をお納めいたします。宮司さん(一般的には神主さんのほうが聞きなれておられるのではないでしょうか)は正式には隣町の神社の宮司さんで、当町内の神社を含めて複数の宮司さんを兼務されておられます。神社の会計担当は町内会の会長他三役等が兼務しており宮司さんは登記上の代表になっておられますが、全く会計にはタッチされておられません。ところで、お納めした玉串料は宮司さんの収入になると思うのですが、課税上、支払いを行っている町内には全く責任は発生しないのでしょうか?

A:神社には社務所等があり、そこに住んでおられる宮司さんは通常その神社の宮司であり、登記上も代表となっておられることが考えられます。しかし、多くの神社では専属の宮司さんはおられず、他の神社の宮司さんが兼務されておられ、その宮司さんは必要な祭祀等のときのみ町内の神社の委員さんや氏子総代さん等に呼ばれご祈祷のお勤めをされることはよくあるケースです。

ここで、玉串料がどこの収入として課税になっているかで以下のケースが考えられます。

(収入は給与所得として源泉所得税課税ですが便宜上10%の税率と仮定します。また、課税区分の「甲欄」「乙欄」も便宜的に「甲欄」とみなして統一しております。)

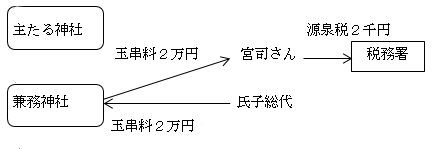

① 宮司さんが、兼務している神社の名義で源泉税を納付。

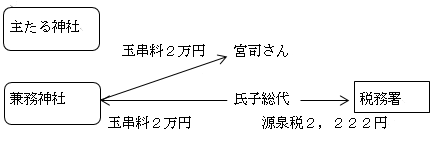

② 氏子総代が、兼務している神社の名義で源泉税を納付

上記①も②も兼務神社の代表である宮司さんに支払が完了していますので、源泉所得税の納付義務が確定しています。ただ、②は宮司さんの手取り金額が2万円のため2万円を(100%-10%)=90%で割り戻した金額が源泉税額となります。

上記①又は②で宮司さんと取り決めをしておけば、双方で二重に納付、または源泉課税漏れとゆうことにはならないと思われます。(なかなか相談しにくいのが現状かとは思いますが)

宮司さんは最終的に両社の収入及び徴収済み源泉税を合算して確定申告することとなります。

しかし、現実には以下の③のケースも見受けられるのが現実ではないでしょうか。

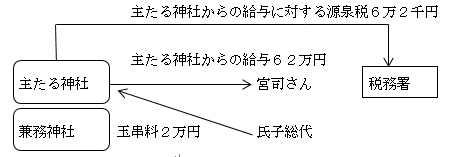

③ 宮司さんが、兼務神社の収入も自己の主たる神社の収入として認識し、合算した収入から主たる神社の給与の源泉税として合算して納付。

あるいは、

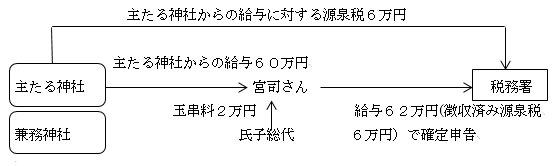

④ 宮司さんが主たる神社の給与(源泉課税済み)と兼務神社の給与(源泉課税漏れ)を合算して確定申告

①~④まで最終的に国に納入される税金に漏れはないため結果オーライに見えます。ただ、法的手続きの観点からは③及び④は適切とは言えないと思われます。実際に支払った筈の兼務神社からの源泉所得税の納付実績がないからです。万一、ちゃんとしていても、(手続き的にはちゃんとしておりませんが)主たる神社で収入が適正に計上されていることが証明できないことがあったりして、最終的に課税漏れが疑われた場合は兼務神社に責任を問われる場合がゼロとは言えないかもしれません。その場合、宮司さんの責任なのか、氏子総代さんの責任かはいかがなものでしょうか?マイナンバーが導入され、さらにこのようなケースにも、結果オーライではない厳格な処理が要求されることになるかもしれません。もし、心配事があれば、専門家である税理士さんに相談してみてはいかがでしょうか?